Consulenza e assistenza legale gratuito patrocinio

Menu principale:

Imposte Successioni e Donazioni

Diritto Tributario

Imposte sulle successioni

Limposta sulle successioni è dovuta sui trasferimenti di beni e diritti per causa di morte.

Sono obbligati al pagamento dellimposta gli eredi e i legatari che beneficiano dei seguenti beni e diritti:

beni immobili e diritti reali immobiliari;

azioni e quote di partecipazione al capitale di società;

obbligazioni (con esclusione dei titoli di Stato);

aziende;

crediti e denaro;

beni mobili (ad esempio gioielli, mobili, ecc.);

navi e aeromobili;

rendite e pensioni.

La base imponibile è costituita dal valore totale netto dellasse ereditario, vale a dire dal valore dei beni e dei diritti oggetto di successione al netto delle passività e degli oneri deducibili (debiti della persona deceduta, spese mediche e funerarie).

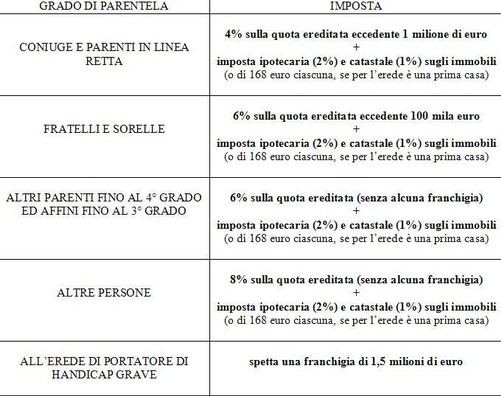

Limposta di successione è determinata dallufficio dellAgenzia delle Entrate che applica aliquote diverse a seconda del grado di parentela dellerede.

In particolare, sono previste le seguenti aliquote:

4 %, per il coniuge e i parenti in linea retta, da calcolare sul valore eccedente un 1.000.000 di euro per ciascun erede;

6 %, per fratelli e sorelle, da calcolare sul valore eccedente i 100.000 euro per ciascun erede;

6 %, da calcolare sul valore totale (cioè senza alcuna franchigia), per gli altri parenti fino al

quarto grado, affini in linea retta, nonché affini in linea collaterale fino al terzo grado;

8 %, da calcolare sul valore totale (cioè senza alcuna franchigia), per le altre persone.

ATTENZIONE

Se a beneficiare del trasferimento è una persona portatrice di handicap grave, riconosciuta tale ai sensi della legge n. 104/1992, limposta si applica sulla parte del valore della quota che supera 1.500.000 euro.

Gli importi esenti dallimposta (la franchigia) sono aggiornati ogni quattro anni, in base allindice del costo della vita.

ATTENZIONE: Ai soli fini dellapplicazione della franchigia, sulla quota devoluta allerede o al legatario si deve tener conto del valore delle donazioni in vita fatte dalla persona deceduta a favore del medesimo erede o legatario.

Inoltre è prevista unagevolazione per il trasferimento di imprese e partecipazioni in società disposto in favore dei discendenti e del coniuge.

In sostanza, i trasferimenti di aziende, quote sociali e azioni non sono soggetti allimposta se gli eredi proseguono lesercizio dellattività dimpresa o detengono il controllo per un periodo non inferiore a cinque anni dalla data del trasferimento e se nella dichiarazione di successione producono apposita dichiarazione.

Le Imposte Ipotecaria e Catastale e lAgevolazione prima casa

Quando nellattivo ereditario ci sono beni immobili o diritti reali immobiliari, oltre allimposta di successione sono dovute anche le imposte ipotecaria e catastale.

Queste sono pari, rispettivamente, al 2% e all1% del valore degli immobili, con un versamento minimo di 168 euro.

Se allinterno dellasse ereditario vi è un immobile (non di lusso) che andrà destinato come prima casa, è previsto il pagamento dellimposta ipotecaria e catastale in misura fissa (168 euro per ciascuna imposta).

Lagevolazione spetta se il beneficiario (o, nel caso di immobili trasferiti a più beneficiari, almeno uno di essi), ha i requisiti necessari per fruire dellagevolazione prima casa.

La Dichiarazione di Successione

La dichiarazione deve essere presentata entro 12 mesi dalla data di apertura della successione, che coincide, generalmente, con la data del decesso del contribuente.

Se il defunto non aveva la residenza in Italia, la denuncia di successione deve essere presentata allufficio nella cui circoscrizione era stata fissata lultima residenza italiana. Se non si è a conoscenza di questultima, la denuncia va presentata allufficio locale dellAgenzia delle Entrate di ROMA 6, sito in Roma, Via Canton, 20 - CAP 00144.

Quando nellattivo ereditario è presente un immobile, prima di presentare la dichiarazione di successione occorre provvedere allautoliquidazione delle imposte ipotecaria, catastale, di bollo, della tassa ipotecaria, dei tributi speciali e dei tributi speciali catastali. Per il versamento di tali tributi va utilizzato il modello F23.

Inoltre, entro 30 giorni dalla presentazione della dichiarazione di successione, è necessario presentare la richiesta di voltura degli immobili agli uffici dellAgenzia del Territorio.

Sono obbligati a presentare la dichiarazione di successione:

gli eredi e i legatari, ovvero i loro rappresentanti legali;

gli immessi nel possesso dei beni, in caso di assenza o di dichiarazione di morte presunta;

gli amministratori delleredità;

i curatori delle eredità giacenti;

gli esecutori testamentari;

i trustee.

Se più persone sono obbligate alla presentazione della dichiarazione è sufficiente che la stessa sia presentata da una sola di esse.

Gli eredi e i legatari che hanno presentato la dichiarazione di successione sono esonerati dallobbligo della dichiarazione ai fini dell ICI (imposta comunale sugli immobili). Spetta, infatti, agli uffici locali dellAgenzia delle Entrate, competenti a ricevere la dichiarazione di successione, trasmetterne copia a ciascun Comune ove sono ubicati gli immobili.

Quadro riassuntivo dell'Imposta sulle Successioni

Imposte sulle Donazioni

Anche le donazioni e gli atti di trasferimento a titolo gratuito di beni e diritti sono soggetti ad imposizione.

Il sistema attuale prevede che la base imponibile per lapplicazione dellimposta sia pari al valore globale dei beni e dei diritti diminuito degli oneri a carico del beneficiario. Il valore dei beni e dei diritti ricevuti in donazione si calcola con gli stessi criteri descritti per le successioni.

Le aliquote da utilizzare per determinare limposta sono le stesse previste per le successioni e variano in funzione del rapporto di parentela intercorrente tra il donante e il beneficiario:

4 %, per il coniuge e i parenti in linea retta, da calcolare sul valore eccedente, per ciascun beneficiario, 1.000.000 di euro;

6 %, per fratelli e sorelle, da calcolare sul valore eccedente, per ciascun beneficiario, 100.000 euro;

6 %, da calcolare sul valore totale (cioè senza alcuna franchigia), per gli altri parenti fino al

quarto grado, affini in linea retta, affini in linea collaterale fino al terzo grado;

8 %, da calcolare sul valore totale (cioè senza alcuna franchigia), per le altre persone.

ATTENZIONE: Se a beneficiare del trasferimento è una persona portatrice di handicap grave, riconosciuto tale ai sensi della legge n. 104/1992, limposta si applica sulla parte del valore della quota che supera 1.500.000 euro.

Gli importi esenti dallimposta (la franchigia) sono aggiornati ogni quattro anni, in base allindice del costo della vita.

I trasferimenti di aziende, quote sociali e azioni effettuati in favore dei discendenti e del coniuge non sono soggetti allimposta se i beneficiari proseguono lesercizio dellattività dimpresa o detengono il controllo della società per un periodo non inferiore a cinque anni dalla data del trasferimento e se nellatto di donazione producono apposita dichiarazione. Lo stesso regime si applica ai medesimi trasferimenti, effettuati anche mediante patto di famiglia, in favore dei discendenti.

Se oggetto della donazione è un bene immobile o un diritto reale immobiliare, sono dovute inoltre:

limposta ipotecaria, nella misura del 2 per cento del valore dellimmobile;

limposta catastale, nella misura dell1 per cento del valore dellimmobile.

In merito alle donazioni di prima casa, valgono le medesime agevolazioni concesse per le successioni. In sostanza, invece che applicare le citate percentuali sul valore dellimmobile, il beneficiario pagherà le imposte ipotecaria e catastale nella misura fissa di 168 euro ciascuna.

Menu di sezione:

- Diritto Tributario

- Giustizia Tributaria

- Cartelle di pagamento

- ICI

- Imposte Successioni e Donazioni ←